티스토리 뷰

목차

노후 생활비, 부족하지 않으신가요?

2025년 개편된 주택연금으로 내 집을 연금처럼 매달 수령할 수 있다는 사실, 알고 계셨나요?

주택연금은 안전하면서도 국가에서 보증하는 확실한 노후 준비 방법입니다.

내가 매달 얼마나 받을 수 있는지, 지금 바로 주택연금 수령액 계산법부터 신청 조건, 주의사항까지 총정리해드립니다

✅ 주택연금이란?

주택연금(역모기지론)은 주택을 담보로 맡기고 평생 또는 일정 기간 동안 연금을 지급받는 국가 지원 금융상품입니다.

대상 - 만 60세 이상 주택 소유자 (부부 중 1인 가능)

운영- 한국주택금융공사(HF공사)

특징 - 평생 연금 수령, 국가 보증, 중도 해지 시 정산

✔️ 2025년 개편: 서울·수도권 포함 9억 원 주택도 가입 가능!

✅ 주택연금 수령액 계산

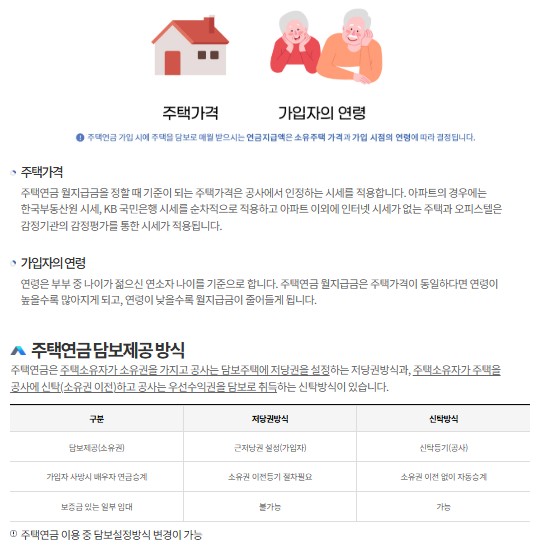

🔎 1. 수령액 산정 요소

| 선정 기준 | 상세 내용 |

| 주택 가격 | 공시가격 또는 시세 반영 (최대 9억 원 인정) |

| 가입자 나이 | 나이가 많을수록 월 수령액 ↑ |

| 수령 방식 | 종신형, 확정 기간형, 대출형 선택 가능 |

| 주택 종류 | 아파트, 단독주택, 연립주택 모두 가능 |

✔️ TIP: 나이 많을수록, 주택 가격 높을수록, 종신형 선택 시 수령액 증가!

🔢 2. 예시 계산

| 연령 | 주택 유형 | 주택 가격 | 월 수령액 예상 |

| 60세 | 서울 아파트 | 5억 원 | 약 90~100만 원 |

| 70세 | 경기 단독주택 | 7억 원 | 약 130~140만 원 |

| 75세 | 부산 아파트 | 6억 원 | 약 150만 원 이상 |

✔️ 정확한 금액은 한국주택금융공사 공식 계산기에서 필수 확인!

💡 3. 수령액 높이는 꿀팁

가입 연령을 늦출수록 월 수령액 증가

부부 공동 가입 시 연금액 UP + 보증료 할인

고가 주택 보유 시 수령액 유리

확정 기간형보다는 종신형이 더 안정적

✅ 2025년 주택연금 개편 주요 사항

- 최대 인정 주택가격 9억 원 확대

- 가입 연령 만 60세 이상으로 완화

- 부부 공동 가입 시 보장 강화

- 임대주택·전세주택도 일부 가입 허용

✅ 주택연금 신청 조건

| 조건 | 상세 설명 |

| 연령 | 만 60세 이상 (부부 중 1인만 해당해도 가능) |

| 주택 소유 | 본인 명의, 단독·아파트·연립주택 가능 |

| 주택 가격 | 공시가격 9억 원 이하 (일부 예외 가능) |

| 부채 | 담보 대출 상환 후 가입 가능 |

✔️ 주택 보유자라면 누구나 신청 가능, 단 담보 해소 필요

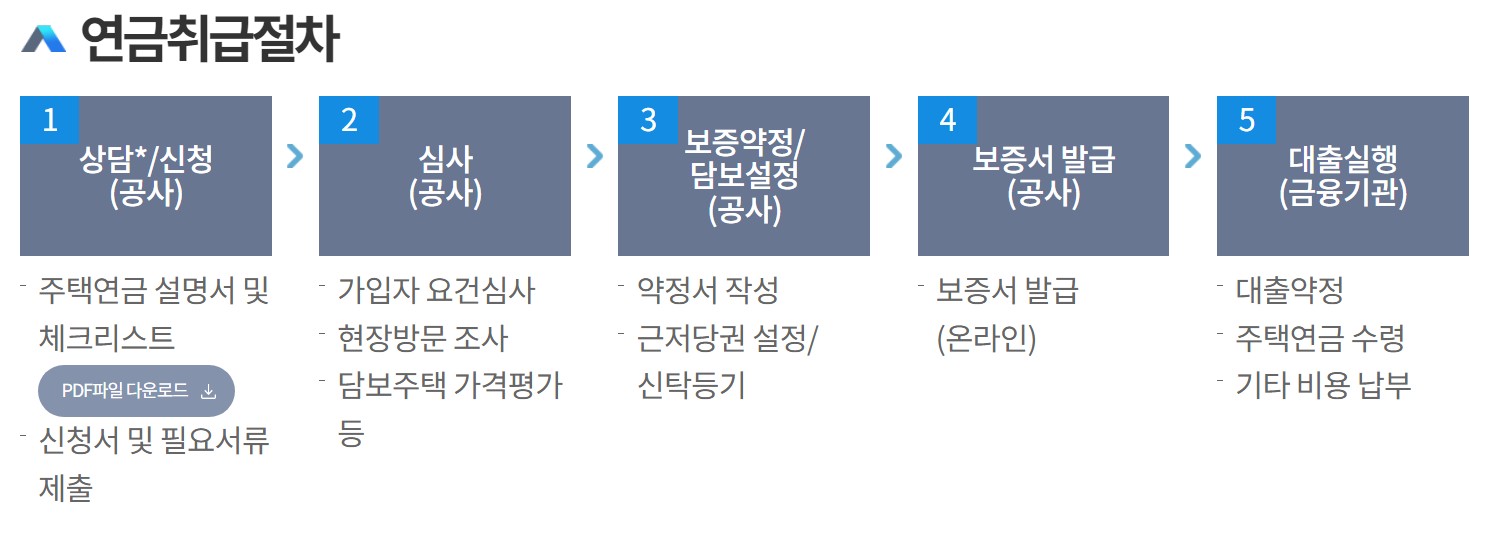

✅ 주택연금 신청 절차

1️⃣ 한국주택금융공사 지점 방문 또는 온라인 신청

2️⃣ 주택 가치 평가 신청

3️⃣ 수령액 안내 및 가입 확정

4️⃣ 공시가격, 연령 등 조건에 따라 연금 지급 개시

✅ 주의사항

가입 후 주택 처분 불가

수령액은 세금 비과세지만, 상속 시 주의 필요

중도 해지 시 정산금 발생 → 해지 시 손해 가능

대출 이자·보증료 포함 → 실제 수령액 감소

✔️ 부부 중 한 명 사망 시에도 연금 계속 지급 (안전성 높음)

✅ 주택연금 vs 일반 주택담보ㄷ ㅐ 출

| 항목 | 주택연금 | 주택담보ㄷ ㅐ 출 |

| 목적 | 노후 소득 | 자금 필요 |

| 상환 방식 | 평생 연장 가능 | 만기일 상환 필수 |

| 수령 방식 | 월 연금 지급 | 일시금 지급 |

| 금리 | 보증료 포함 | 시장 금리 적용 |

| 책임 | 국가 보증 | 개인 상환 책임 |

✔️ 주택연금은 평생 지급, 주택담보ㄷ ㅐ 출은 상환 기한이 있음

✅ 자주 묻는 질문 (FAQ)

Q. 주택연금은 언제부터 받을 수 있나요?

A. 가입 절차 완료 후 1~2개월 내 지급 개시.

Q. 주택연금 수령액은 변동이 있나요?

A. 고정 지급 방식으로 가입 시, 변동 없이 동일 금액 수령.

Q. 가입 후 집을 팔고 싶으면?

A. 주택 처분 불가, 해지 후 잔여 대출금 및 정산금 상환 필요.

Q. 부부 중 한 명 사망 시 연금은 어떻게 되나요?

A. 남은 배우자가 평생 연금 계속 수령 가능.

✅ 2025년 주택연금 필수 정보 요약

| 구분 | 필수 확인 사항 |

| 가입 연령 | 만 60세 이상 (부부 1인 가능) |

| 주택 가격 | 공시가격 9억 원 이하 |

| 수령액 계산 | HF공사 공식 계산기 필수 사용 |

| 수령 방식 | 종신형 추천 |

| 주의사항 | 가입 후 주택 처분 불가, 해지 시 손해 |

📣 마무리 요약

✅ 주택연금은 내 집을 평생 연금으로 바꾸는 똑똑한 노후 전략입니다.

✅ 2025년 개편으로 더 많은 분들이 가입할 수 있게 확장됐습니다.

✅ 지금 바로 HF공사 공식 계산기에서 내 수령액을 직접 확인하고,

✅ 안정적인 노후 소득 만들기, 지금 시작하세요!